-

官网微信

24小时服务热线/ 电话微信同号:13129987217

全国技术服务中心为您提供高质量服务

全国技术服务中心为您提供高质量服务

2023年,重点流域(达到或优于Ⅲ类)比例≥84.2%;地级及以上城市集中式饮用水水源水质达到或优于Ⅲ类比例≥91%;地下水国控点位V类水比例25%左右。

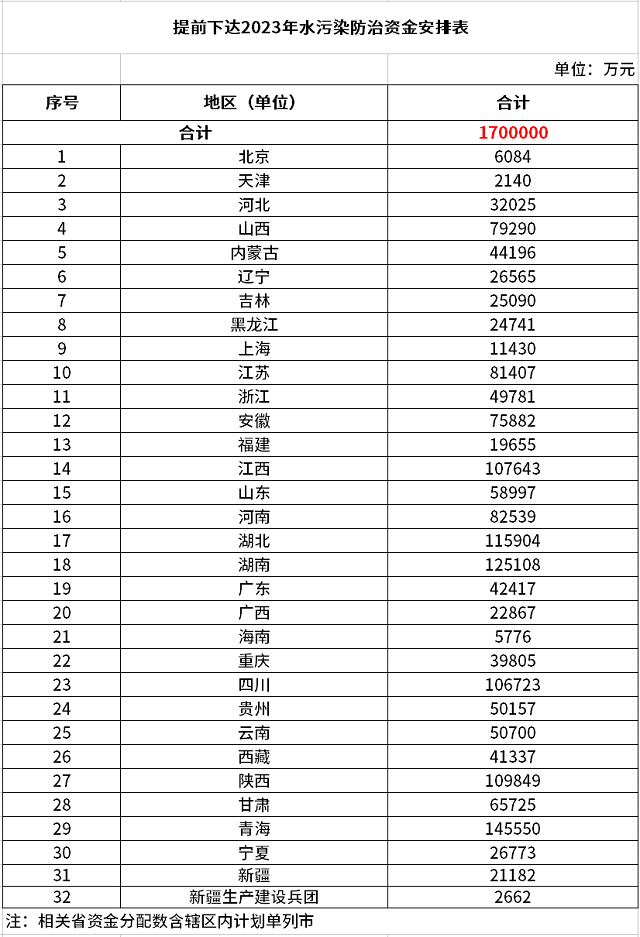

前不久,财政部发布通知,提前下达2023年的水污染防治资金预算170亿元,用以支持北京、天津、河北、山西等32个地方的水污染防治工作。

资金的下达情况对于任何一个产业来说都是非常重要的,这一点于公益属性更强的环保行业来说感受更甚。170亿水污染防治资金等待下达,为环保从业者带去了哪些提示?

第一、与今年180亿元的水污染防治资金相比略有降低,但相较于去年140亿元的资金安排来说,仍然高出30亿元。其中,可以看到水污染防治工作在国家的“大手笔”下已经取得一定成效,但仍需要重点关注,还有许多“老大难”的欠账待消。现实情况是,在“十四五”的全时段,水污染防治工作所需要下的功夫都不会少。

2023年这170亿元“巨款”,国家已经给安排好了“花销”的重点,主要是在以下方面:

支持开展流域水污染治理、流域水生态保护修复、集中式饮用水水源地保护、地下水生态环境保护、水污染防治监管能力建设等生态环境保护工作,实现重点流域水质持续改善,饮用水水源地水质稳中向好,地下水水质保持稳定。引导支持长江流域建立全流域横向生态保护补偿机制,加强长江、黄河流域生态环境保护,支持跨省横向生态保护补偿机制建设,促进流域水质逐步提高。

砸钱就要落地见效,针对水污染防治的重点,国家为2023年定下了这些整体绩效目标:

重点流域(达到或优于Ⅲ类)比例≥84.2%;地级及以上城市集中式饮用水水源水质达到或优于Ⅲ类比例≥91%;地下水国控点位V类水比例25%左右。

此外,单从资金预算的投入占比来看,青海、湖南、湖北等地的预算投入最大,分别达到14.55亿元、12.51亿元及11.6亿元。而相较于2022年下达预算的“前三甲”,湖北挤掉四川进入第三位。环保企业或将有更多机会在这些地区实践后实现新的增长。当然,这些地区获得国家预算的“偏爱”也不排除地方财政资金力量薄弱的原因,国家的进一步支持,有助于更快实现全国环境的同步提升。

据了解,目前浙江、江苏等省份均已下达水污染防治的中央预算,明年,水污染防治工作依旧是行业提质增效的重点领域!

第二、近年来,随着污染防治攻坚战的不断深入,使得传统污染物如PM2.5、黑臭水体等已基本治理得差不多了,各种各样新的治理任务等待着我们去完成,包括臭氧、污泥、新污染物等,由此也释放出了一些新的商机。

在这些新商机中,有些是前几年就已经启动的,有些则是2022年新近展开的。这些新释放的“蓝海商机”,它们分别是管网、污泥、无废城市、新能源、餐厨垃圾、县级黑臭水体、县级垃圾焚烧、汛期污染、新污染物、园林绿化垃圾。

其中,管网工作不是2022年刚刚开始的,但管网漏损治理试点却是2022年才正式启动的。管网治理工作在经历了高层喊话、规划出台之后,终于正式进入了实施阶段。如果有机会参与到“十四五”时期的管网漏损治理试点,有助于环保企业抢占“先发优势”。与管网工作类似,污泥工作也是经历了多年喊话之后,2022年终于出台了顶层设计方案。

不同于管网、污泥、无废城市等,环保企业进军新能源,主要不是靠政策推动,而是市场自发的行为。碳达峰、碳中和目标下,新能源市场像是一块诱人的蛋糕,正吸引着越来越多的环保企业投身其中。

近年来,城乡面源污染已逐步上升为制约水环境持续改善的主要矛盾。为了解决这一问题,环境部在管理上引入了“汛期污染强度”,督促指导各地开展城乡面源污染防治。

到了8月和11月,生态环境部研判上半年和1-9月水生态环境形势时又重点指出,部分地区汛期水污染强度大等问题不容忽视。这意味着,汛期水污染治理将成为生态环境部的一项新的重点工作,由此也将带来许多新商机。

希望未来,环保产业能有更多的“新蓝海”出现,为产业释放商机,为环境改善提供更多帮助。

友情链接:

友情链接:总机:027-86883839

传真:

24小时服务热线:13129987217

微信二维码

微信公众号

版权所有:COD分析仪|氨氮分析仪|总磷分析仪|总氮分析仪-圣湖Greatlake 鄂ICP备2021014256号

42018502005424号

42018502005424号